AI正重塑金融业,但信用合作社如何应对?仅8%机构全面应用AI,却面临85%成员的高度信任,这场信任与技术的赛跑将如何改写金融未来?

人工智能已从边缘创新迅速转变为现代金融服务的核心组成部分。在银行、支付和财富管理等细分领域,AI现已深度融入预算工具、欺诈检测系统、KYC/AML流程及客户互动平台。信用合作社正处于这场金融科技变革中,既面临相似的技术压力,又需在基于信任、竞争性市场服务和社区联结的合作模式下独特运营。

消费行为显示AI已成为日常金融决策的一部分

Velerain研究指出,55%的消费者使用AI工具进行财务规划或预算管理,42%的消费者愿意通过AI完成金融交易。年轻群体采纳率最高——80%的Z世代及年轻千禧世代使用AI进行财务规划,近同等比例对自主式AI感到”适应”。这反映了金融科技领域的整体趋势:AI驱动的个人理财工具与对话界面正日益普及。

信用合作社面临双重挑战

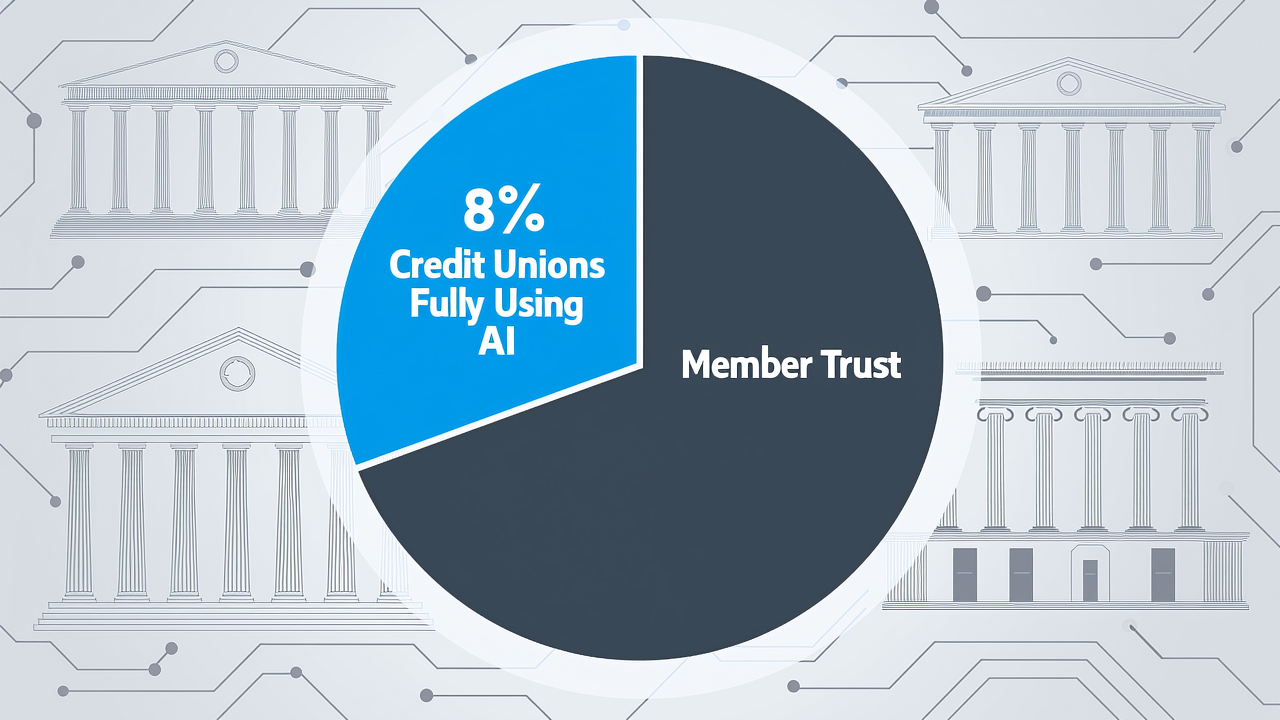

成员受大型金融科技公司数字平台影响形成更高期待,而传统数字银行正大规模部署AI。但多数信用合作社内部准备不足:CULytics调查显示,仅8%的信用合作社在多个业务领域应用AI(尽管42%已在特定运营环节实施)。市场期待与机构能力间的差距,正定义着合作制金融领域AI应用的发展阶段。

信任优势与教育契机

与众多金融科技初创企业不同,信用合作社享有较高用户信任度。Velera数据显示,85%消费者视信用合作社为可靠财务建议来源,63%成员表示愿意参加AI相关教育课程。这使信用合作社能将AI定位为嵌入现有信任关系的顾问工具。

透明化与个性化成为关键路径

在监管与消费者对”可解释AI”的期待下,信用合作社可通过将AI融入教育项目、反欺诈宣传和财商培养来强化透明度。同时,机器学习模型能帮助机构超越静态客户分群,通过行为信号与人生阶段指标实现个性化产品推荐与沟通——该技术已在金融科技借贷和数字银行平台广泛应用。

三大应用场景加速落地

1. 会员服务:CULytics报告显示,58%信用合作社已应用聊天机器人或虚拟助手,成为该领域最普及的AI应用。Cornerstone Advisors指出,信用合作社的部署速度已超越银行。

2. 欺诈预防:Alloy数据显示,2025年信用合作社对AI反欺诈投资净增92%,远超银行优先级。在数字支付普及背景下,AI欺诈检测对平衡安全与用户体验至关重要。

3. 运营与信贷:Inclind与CULytics研究证实,AI正应用于对账、承销和商业分析,用户反馈人工负荷降低、信贷决策加速。Cornerstone Advisors将信贷列为信用合作社第三大AI应用场景,使其更接近金融科技借贷机构而非传统银行。

规模化挑战亟待突破

1. 数据基础薄弱:仅11%信用合作社认为自身数据战略非常有效(近四分之一认为无效),缺乏可访问、治理良好的数据将导致AI系统难以产出可靠结果。

2. 信任与可解释性限制:在受监管环境中,”黑箱”模型可能引发风险。PYMNTS Intelligence强调需打破数据孤岛,采用共享智能模型提升透明度——如Velera在数千家信用合作社推行的联合数据模式。

3. 系统整合困境:83%信用合作社将遗留系统整合视为AI应用障碍,内部AI专业人才短缺进一步加剧挑战。与金融科技公司、信用合作社服务组织(CUSOs)或外部管理平台合作成为加速部署的关键路径。

【行动路线图】

随着AI深度融入金融服务,信用合作社需将其定位为基础能力:

– 优先推进高信任度、高影响力场景,在保持成员信任的同时实现可见效益

– 强化数据治理与问责机制,确保AI决策可解释、可辩护

– 通过合作降低技术复杂性,以教育与透明度推动AI应用与合作组织价值观融合

—

延伸思考

1. 当85%消费者信任信用合作社的财务建议,却仅8%机构能跨业务应用AI时,合作制金融机构应如何构建”人性化AI”的差异化竞争壁垒?

2. 在数据治理成熟度普遍偏低的现状下,信用合作社联盟能否通过建立行业级AI伦理公约,将监管压力转化为集体进化动力?

*(图片来源:Dano根据CC BY 2.0协议授权的”信用合作社建筑”)*

—

*想了解更多行业领袖对AI与大数据的见解?敬请关注在阿姆斯特丹、加利福尼亚和伦敦举行的AI与大数据博览会。该综合性活动是TechEx的重要组成部分,并与其他领先科技展会同期举办。[点击此处获取更多信息](https://aidexpo.net/)。*

*AI新闻由TechForge Media提供支持。[点击此处探索更多企业科技活动与网络研讨会](https://www.techforge.pub/)。*

阅读 ArtificialIntelligence News 的原文,点击链接。